短视频巨头快手竟是一家:2020上半年,直播收入占比仍高达68.5

短视频巨头其实是一家直播公司。2020年上半年直播收入占比仍高达68.5%

文\毛世扬,纯粹

抖音 和 快手 之间的第一轮 IPO 竞赛已经决定。11月5日晚,快手率先向港股递交招股书。

从招股书中可以看出短视频巨头快手竟是一家:2020上半年,直播收入占比仍高达68.5,由于收入高度依赖直播,主播分享成本高,快手的毛利率始终难以突破。这背后,相比抖音,快手的流量要强于私域流量,所以目前在直播和电商方面更有优势;而抖音强于公域流量,因此更受广告商青睐,用户量更大,日活跃度是快手的近两倍。

随着短视频流量的增长见顶,双方未来业务将齐头并进。但是,为了培育新业务,资本市场上双方的竞争更为关键。一是成为“短视频第一股”,有望在未来的广告营销和电商新业务赛道上获得更多弹药。

从快手的招股书中可以看出未来的短视频行业,以及两大巨头将在哪里竞争。

短视频巨头快手其实是一家“直播公司”

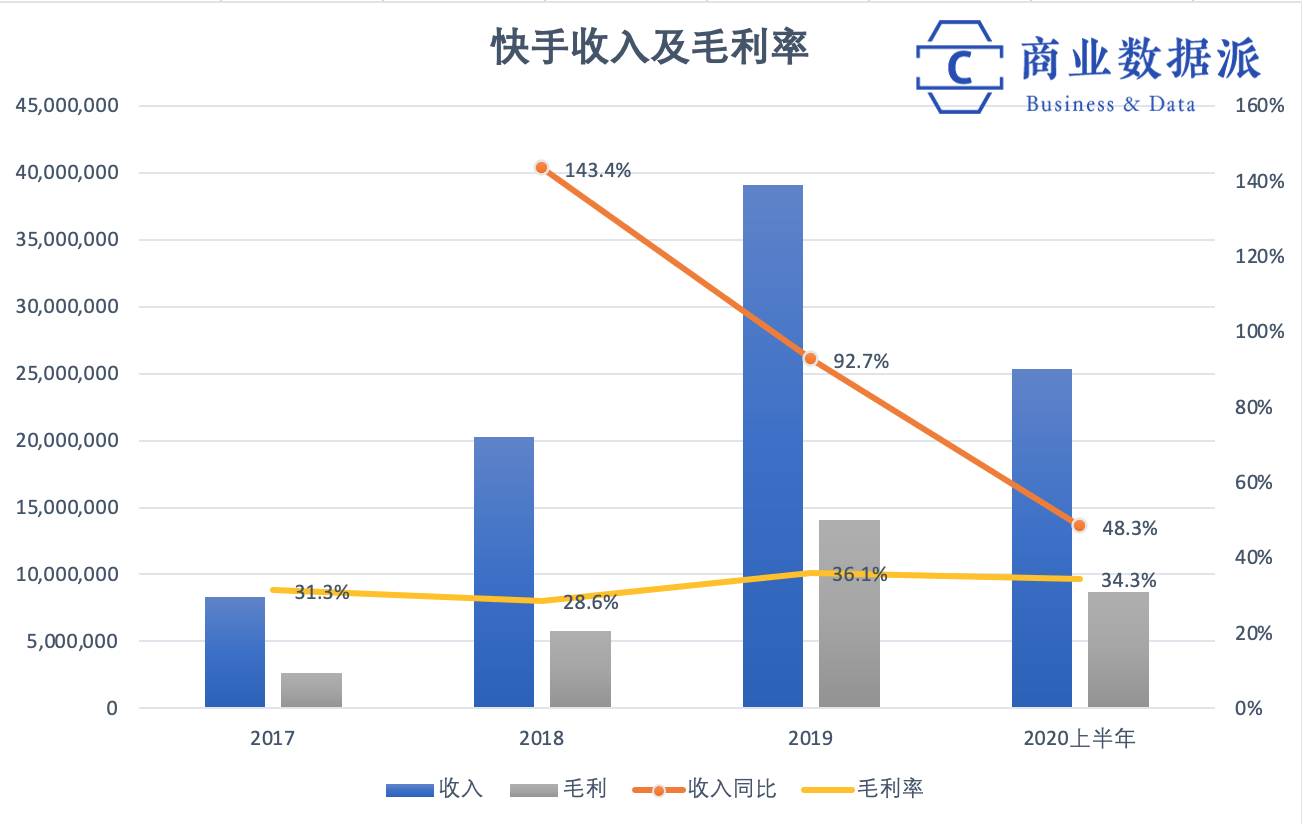

从招股书可以看出,2020年上半年快手实现营收253亿元,同比增长48%。它仍在快速增长,但增长率已显着下降。2017年、2018年、2019年总收入分别为83亿元、203亿元、391亿元。以此为基础,2018年和2019年的营收增速分别为145%和93%左右。

同时,快手的毛利率稳定但不高。招股书显示,2020年上半年,快手毛利率为34.3%。相比之下,2017年至2019年,快手的毛利率分别为31.3%、28.6%和36.1%,在区间内一直稳定在一定的范围内。

毛利率增幅有限源于快手对直播的依赖。从招股书可以看出,快手的收入来自三部分,直播、网络营销等业务。其中,2020年上半年,快手直播收入为173.5亿元,占总收入的68.5%;而这已经是近年来的最低值了,2017年到2019年,快手直播收入从79.5亿元增长到314.4亿元,而直播贡献了快手95.3%、91.7%和80.4%的收入。

快手直播的主要收入方式与其他平台类似,主要是向观众出售虚拟物品,目的是“打赏”主播。因此,由于该模式的份额较高,快手的毛利率有限。

从招股书可以看出,2020年上半年主播收入分成及相关税费为97.9亿元,占总收入的38.7%。往年,2017年至2019年快手主播收入占比及相关税费分别为44亿元、104亿元和181亿元,占比分别为52.7%和51.. @>2% 和 46.4%。

其中,2020年上半年,快手直播收入占比下降。这背后,快手正将网络营销和电子商务作为重要的培育方向。从招股书可以看出,2020年上半年快手网络营销服务收入为71.6亿元,而2019年同期仅为22.2亿元,同比增加2.23亿元。%; 收入占比提升至28.3%,而2017-2019年,快手网络营销服务收入为3.9亿元,16.7亿元74.2亿元,分别占总收入的4.7%、8.2%和19%。

此外,快手电商业务自2018年上线以来也实现了快速增长。截至2020年6月30日的半年,电商交易总额(GMV)达到1096亿元。然而,这个不断增长的业务尚未为 快手 带来足够的收入。招股书中将电子商务、网络游戏、增值服务等并入“其他收入”,2020年上半年“其他收入”约为8.1亿元,占仅适用于 3.@ >2%;2018-2019年,包括电子商务在内的其他收入分别为0.2亿元和2.6亿元,占比微乎其微。以此计算,2020年上半年收入/GMV,快手的百分比 在电子商务中应该远低于 0.74%。此前,电商业务被视为短视频的未来,但从这个角度来看,快手电商业务可能已经陷入“掌声无人”的境地。

总的来说,快手仍然是一家收入高度依赖直播的公司,这给快手带来了一些优势,比如更好的交互性;招股书显示,快手短视频和直播的点赞、转发和评论数为1.63亿。根据此前一家咨询公司的统计,同样播放量下,快手的互动量远高于抖音。

此外,从去年开始,快手就专注于培育网络营销服务和电子商务。为此,快手正试图改变对私域流量的依赖,加大对公域流量运营的参与度。这些都直接导致了营销费用的激增。招股书数据显示,2020年上半年,快手推广及广告费用132.8亿元,同比大幅增长364%,占比52.总收入的5%;2017年至2019年三年,快手这一成本分别为12.6亿元、40.8亿元和94.2亿元,占比率分别为 15.2%、20.1% 和 24.1%,涨幅相对较小。

对此,快手在招股书中进一步解释称,推广和广告活动的增加主要是为推广快手速成版等应用增加了营销费用和品牌营销活动。

从效果来看,网络营销业务实现了显着增长,而电商收入仍在探索中。

“化妆”广告和流量

快手取决于直播的收入结构,而不是抖音。此前,一家咨询公司的分析数据显示,抖音90%的收入来自广告和营销,而直播和电商收入仅占10%左右。2019年,抖音的广告收入为600亿元,而快手同期的收入为74亿元,不到前者的八分之一;抖音今年广告的预期目标是900亿元,而快手的预期是130亿元,差距还是很大的。

这背后是双方在流量形式上的差异。快手创作者私域流量强,平台公域流量弱。

更好的私域流量为快手带来了良好的用户粘性,也为创作者提供了更好的变现渠道。招股书显示,快手每位日活跃用户平均每天花费超过85分钟买快手号的平台,2020年上半年有2000万人从快手获得收入,26%的月活跃用户也是快手@的创建者>。

但劣势也由此而来,抖音 在用户活跃度方面落后。招股书显示,截至今年6月30日,快手日均活跃用户(包括应用和小程序)3.2亿,月均活跃用户(包括应用和小程序)为7.76 亿人。相比之下,抖音公布截至今年8月日活跃用户数为6亿(含抖音火山版),考虑到短视频流量增长放缓,可考虑到 抖音 的日常活动几乎是 快手 的两倍。

私域流量已经成为快手的商业化魔咒。2019年以来,快手一直在努力改变这一点,开始加大对公域流量运营的参与力度,更加激烈地争夺流量;同时,对快手APP进行了改版,推出与抖音一样的上下滑动浏览机制,投入公共领域流量的怀抱。

其中,最具代表性的就是游戏领域。2019年7月,快手推出“百万游戏创作者扶持计划”,通过短视频流量回流,扶持腰尾创作者,试图与斗鱼、虎牙等直播行业玩家较量为市场。

短期内,效果显着。仅用了 4 个月,11 月底,快手就拥有了 5100 万个日活游戏和 7700 万个短游戏视频。对比扶持政策出台前今年 6 月首次公布的游戏数据,两个项目分别增加了 1600 万和 2100 万。然而,快手短视频向游戏业务的分流已经达到顶峰。Quest报告显示,在行业端,手游与短视频用户的重合度超过60%。至于快手,据媒体报道,快手游戏和短视频服务的用户重叠率已经达到56%。

可以看出,通过介入运营,快手短期内可以赶上流量和广告营销收入,但长期来看,已经很难翻身了。如今,短视频领域的流量增长正在放缓。快手要做到这一层的追赶,没有把握;而当平台的总流量和可控的公共领域流量不如对手时,就需要增加广告收入。实现追赶并不容易。

电子商务可以成为 快手 的优势吗?

电子商务是一个更有可能弥补快手不足的方向。

事实上,私域流量赋予了快手独特的商业优势,即“带货”。电商配送方面,2019年抖音GMV达100亿元,快手GMV达350亿元;对比历史数据,招股书显示,2020年上半年GMV达到1096亿元,是去年数据总量的3倍,增长非常迅猛,被认为是 快手 领先于 抖音 的方向。

目前,短视频的用户增长率实际上已经进入了瓶颈期。根据CNNIC、CNNIC等数据或报告显示,短视频用户发展进入平稳期,自用户数突破8亿以来,开始呈现增减趋势。2019年上半年增长率仅为-0.1%。除了人口基数的限制,市场上日益丰富的产品形态也分散了短视频的注意力。尤其是疫情之后,网络内容品类的迅速崛起,表明短视频将不再是快杀的唯一杀手锏。

在增长达到顶峰的地区,抖音 和快手 的更直接的战斗将会到来。毫无疑问,抖音 是对快手 的最大威胁。除了垄断短视频行业的两大玩家外,双方在直播、电商、广告等业务的构成模式上也几乎相同。

在电商领域,抖音依然步步紧逼。今年7月,抖音与苏宁易购达成合作,全系列产品入驻抖音门店。国庆后,抖音直播间将停止支持第三方电商平台链接。显然,抖音也在建设自己的电商平台。

尽管现阶段快手的电商规模要高于抖音,但快手也在招股书中承认,快手的部分竞争对手在电子商务行业可能随着工作时间更长、品牌知名度更高、供应商关系更好、客户群更大、区域渗透率更高等,都可能导致重要客户流失,进而导致公司收入流失。负面影响。

而对于广告和营销,快手 并没有放弃追赶。在未来很长一段时间内,广告显然是一个很大的利润部分。据艾瑞咨询,2019年移动短视频和直播平台广告市场规模达到814亿元,预计2025年达到4653亿元,复合年增长率为33.7%。更重要的是,广告业务的毛利率非常高。以腾讯为例,过去五年,其网络广告的毛利率最高为50%左右,最低为30%左右。

在这种情况下快手直播号交易,双方在资本市场上的较量更为关键。在字节跳动将分拆抖音上市的消息传出后,快手加速IPO。上市带来的优势是降低融资成本,储备更多资金争夺市场。因此,谁先成为“短视频第一股”快手直播号交易,谁就能在未来的广告营销和电商新业务赛道上获得更多弹药。

早在3年前,当快手创始人苏华被问到是否有上市计划时,他的回答是:“现阶段,快手的主要目标是“不断提升产品体验和服务。更多的人。让用户自然形成互动关系,让产品自然成长。” 那个时候,短视频行业才刚刚兴起。虽然浪潮来势汹汹,但商业化前景并不十分明朗。

随着互联网时代的发展,UGC内容开始兴起,网红孵化成常态,直播电商的势头越来越猛,短视频的盈利模式也越来越多并且更加清晰。广告营销、知识付费、商品连锁成为短视频最常见的变现模式。

因此,快手和抖音都在寻找新的发展阶段,双方也开始面临更大的市场竞争压力。

今年,抖音开始通过内容品类的拓展渗透下沉市场。其抖音火山版在上半年达到了1.7亿月活跃用户。产品定位准确,可操作。强大的。而快手试图通过签约周杰伦、郑爽、张雨绮进入相对“上流”的用户市场,但其明星生态的建设却丝毫没有落空抖音。

这自然是公共领域流量的影响。抖音短视频具有强大且低成本的信息流,具有更强的渗透力和覆盖率,传播力更强。尽管快手的私域流量产生了大量高粘性、强互动的用户,但最终反映在财报中的不是社会生态,而是消费生态。

与淘宝、京东等专业电商平台相比,快酒在信息流的加持下,形成了短视频内容创作→网红孵化→直播带货→商品橱窗的一站式电商服务。也将迎来未来。更多的可能性。

短视频和直播平台用户需求的多样性自然产生了许多变现机会,包括但不限于网络游戏、在线教育和本地服务。

据公司透露交易快手号的平台,今年快手先后投资王牌互娱、英雄体育vspn,并收购ytg电竞俱乐部进军王者荣耀kpl,意在拓展电竞和游戏领域。领土。此外,快手还战略性投资3000万美元投资星火思维,加大对教育的投入。今年,字节跳动投资了5个在线文字平台,进军在线教育业务。由此看来短视频巨头快手竟是一家:2020上半年,直播收入占比仍高达68.5,快手和抖音上市后,他们所涉足的各个行业都会有一定的波动。

除了商业模式的不同,快手是一家独立公司,而抖音背靠字节跳动,背后协同作用比较强。因此,未来快手如果要弯道超车,在与腾讯和京东的战略协同上,可能还需要进一步加强。

此外,随着短视频和直播的普及,它们已经成为微信、淘宝等社交和电商平台的标配。未来,抖音和快手将面临越来越多的竞争。更广泛地。