快手交易机构: 快手收购支付牌照:拼多多、跳动跳动、急剧减少

作者 | 张浩东

来源 | 支付维基

2月5日,短视频平台快手正式登陆港交所,开盘价338港元,激起资本市场热情,市值挤进互联网上市公司前五名.

前四名分别是腾讯、阿里、美团、拼多多。与这四家公司成熟的支付业务相比,快手仍在全力推进支付牌照的收购计划。

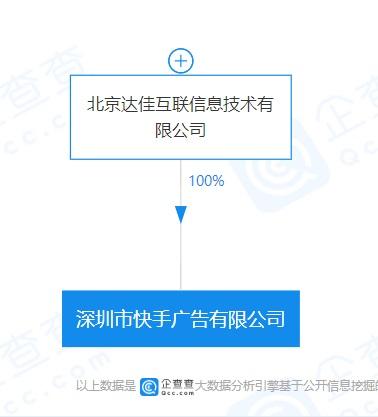

据悉快手交易机构卖快手的平台,快手于去年11月收购了一家持牌支付机构快手交易机构: 快手收购支付牌照:拼多多、跳动跳动、急剧减少,从而间接获得了支付牌照,双方已经在调试支付接口,让双方的业务先行。

快手 的招股说明书证实了这一点。1月25日快手交易机构: 快手收购支付牌照:拼多多、跳动跳动、急剧减少,快手正式向港交所提交公司上市发行方案。招股书显示,快手已于2020年8月签署协议快手号出售平台推荐,以8.5亿收购支付公司100%股权,但收购尚未完成。

车牌是标准的

与互联网巨头相提并论。互联网企业20强中,支付宝、微信支付是首批获得央行支付牌照的机构;美团、小米和滴滴早几年就拿到了支付牌照;拼多多、子捷Beat也在去年完成了支付牌照的收购。

京东率先通过收购获得第三方支付牌照。京东于2012年初收购网上银行,当时交易价格仅为1.5亿。现在快手购买支付许可证需要花费8.5 亿。

第三方支付牌照的发放经历了泛滥和停止的过程。因为稀缺,其价格一路上涨,数量锐减,让支付牌照成为抢手资源。

不难看出,支付牌照现在已经成为互联网企业的标配。在人有而我没有的情况下,快手只能通过获取支付牌照才能与其他互联网巨头并驾齐驱。

降低渠道成本

压缩通道费用。从快手招股书可以看出,快手每年都需要向支付宝和微信支付渠道费,而且渠道费随着交易规模的增加而不断上涨。招股书显示,2017年至2019年三年,快手向腾讯支付的渠道费分别为5900万元、1.42亿元、2.19亿元。

除了支付给支付宝的渠道费外,快手每年还需要承担高昂的渠道成本,降低交易环节的成本,这将是快手扩大利润的基础。从长远来看,获得支付许可证并建立自己的支付方式,可以为快手支付节省大量的渠道费用,这是一个万无一失的交易。

快手收购的支付公司在业内一直很低调,业务一直比较扎实。拥有国内互联网支付、移动支付、预付卡发卡受理等支付牌照,并已获得国家外汇管理局颁发。跨境支付牌照。

快手花重金收购支付公司100%股权,其实是看支付牌照带来的价值。从以往的经验来看快手交易机构,对于一家互联网公司来说,支付牌照的缺失无疑是一大制约因素。

随着快手各项业务的不断发展,获取支付牌照已成为必然。在支付行业的收购浪潮下,购买了多张支付牌照,能与快手匹配的支付牌照越来越少,这也促使快手加快获取支付牌照的进程.

挖矿消费数据

积累支付数据。获得支付牌照后,快手将从原来的电商导流角色,走向电商的交易环节。在这个过程中,快手可以积累大量的支付数据和用户资源,进而可以扩展到其他服务实现。

谁得到数据,谁就赢得了世界。在当前互联网大数据时代,无论是2017年菜鸟与顺丰的数据之争,还是国外亚马逊、沃尔玛的零售数据,用户的支付数据都是最核心、最有价值的资产。这场战争充分证明了消费数据的重要性。

对于互联网组织而言,只有掌握自己手中的核心交易数据和用户信息,才能产生和创造更强的盈利能力,实现数据价值的最大化。

支付数据的价值在于其产生商业价值的能力,而产生的商业价值量取决于数据的广度和深度。快手获得的交易数据越多,意味着快手拥有更多的交易数据处置权。通过对这些交易数据的分析和利用,可以为快手决策支持的业务方向提供更好的解决方案。

发展金融业务

扩大金融版图。不付款不是财务。支付许可证是利用金融格局的关键。有了这张支付牌照,快手就可以衍生出包括信贷、分期在内的高收益产品,这几乎是互联网公司必经之路。.

任何一家互联网公司都逃不过金融的诱惑。从大部分互联网公司的发展路径来看,在拿到支付牌照后,互联网公司的下一个目标就是掘金的金融业务。

从招股书可以看出,快手的收入主要由直播、网络营销服务等业务构成。直播消费业务是快手的主要收入来源,其商业模式是观众通过购买快手的虚拟奖励物品获得收益分成。

此外,截至2020年11月30日的11个月平均月活跃用户数为4.81亿,巨大的流量成为快手未来发展金融服务的先决条件。

作为快手的标杆对手,抖音不久前推出了抖音支付,并通过放心消费、放心借贷等产品实现金融产品化服务,金融生态已初步形成。

快手获得支付牌照后,不仅可以拥有自己的支付渠道,还可以结合支付+金融,发挥C端流量优势,复制其他互联网公司的成功模式,从而提供 快手 带来更多的想象空间。

抖音今年取代拼多多,获得春晚专属红包互动伙伴。随着春晚的规模和影响力,抖音的支付和金融业务将快速更新。如果老铁支付今年上线,明年快手再次登上春晚舞台也不是没有可能。