快手线下交易手机:短视频这么大的流量要是能给我用上就好了

正文 | 源故事

每当“互联网大战”响起,总有“红利来袭”的声音。从去年到现在,抖音进军本地生活服务领域,快手与美团的战略合作也被视为本地生活服务的“新战”,类似的红利又出现了。奖金是有的,但不是很大。抖音要想和当地的生活拼搏,距离成功还很遥远,至少在信心方面,目前还不清楚。

毫无疑问,抖音和快手已经成为国家级短视频平台。对于普通人来说,看短视频已经越来越成为一种固定的生活娱乐习惯。对于线下实体店来说,这两个短视频平台还有其他功能:为门店吸引流量。

流量在哪里快手线下交易手机,生意就在哪里。

根据快手近日发布的财报,快手2021年DAU(日均活跃用户)将达到3.08亿;据相关媒体估计,抖音2021年的DAU约为6-7亿。

相信很多线下店主都想过这个问题:短视频的流量能不能被我利用!

抖音 和 快手 也想过这个问题。

2022年,从人员结构到产品调整,抖音无不体现了对本土生活战场的“向往”。据《财经世界周刊》报道,2022年抖音将继续加大本地生活、知识支付、利息电商的商业化力度,对应的模块为同城、学习、商城模块抖音客户端主页。

敌人的敌人就是朋友,体现在当地的生活战场上,即:2021年12月27日买快手号的平台,在快手生态发展大会上,快手与美团宣布战略合作互连。

简单回顾一下中国互联网的发展历程就会发现,在平台竞争的时候,一般都会产生红利溢出效应,消费者和中小企业在此期间都会获得一波可观的红利。“千团大战”、滴滴快的战争、ofo摩拜战争都是如此。

而这一次快手×美团VS抖音,也会有相当大的红利溢出,会不会满足线下实体店使用短视频平台流量的情况?

01 只是偷袭

抖音对当地生活的兴趣比预想的要早。

2018年,抖音刚刚在短视频下链接了POI详情页,进入了旅游和美食这两个最容易切入短视频的领域,但这种尝试很难称得上成功,而且商家的流量到达率只有1%左右;2019年底,抖音首次举办摇城美好生活节,登陆全国30+城市,汇聚130+品牌参与。但在2019年底的这个时间点,抖音的战略重心不在这个,而是放在直播上——直到几个月后的2020年4月,罗永浩在抖音开始了他的直播生涯。 >、抖音的直播战场>算是站稳脚跟;到2020年12月,字节跳动建立了“ 它分为三个团队:垂直业务、广告业务和创新业务团队。垂直业务和广告业务团队在连锁行业、医疗、文旅等行业做本地广告推广。创新的业务团队依靠业务发展来促进和吸引新人。一方面,参与的商家可以与抖音的本地人才合作,拍摄到店视频来获取客户;另一方面,他们也可以在抖音上推出优惠券并进入排行榜。它分为三个团队:垂直业务、广告业务和创新业务团队。垂直业务和广告业务团队在连锁行业、医疗、文旅等行业做本地广告推广。创新的业务团队依靠业务发展来促进和吸引新人。一方面,参与的商家可以与抖音的本地人才合作,拍摄到店视频来获取客户;另一方面,他们也可以在抖音上推出优惠券并进入排行榜。文化旅游等产业。创新的业务团队依靠业务发展来促进和吸引新人。一方面,参与的商家可以与抖音的本地人才合作,拍摄到店视频来获取客户;另一方面快手线下交易手机,他们也可以在抖音上推出优惠券并进入排行榜。文化旅游等产业。创新的业务团队依靠业务发展来促进和吸引新人。一方面快手线下交易手机:短视频这么大的流量要是能给我用上就好了,参与的商家可以与抖音的本地人才合作,拍摄到店视频来获取客户;另一方面,他们也可以在抖音上推出优惠券并进入排行榜。

到2022年,抖音在本地生活方面将有四个新动作:人事变动、外卖移除、访客上网、私域努力。

抖音本地生活业务的新负责人是韩相宇,他在接替前任之前负责抖音的直播业务。

据【豹变】报道,在北京字节跳动董事长张立东主持的会议上,明确“送心”将于3月在上海、杭州、深圳、广州、重庆、成都上线。 10. ; 3月15日,新一线城市将启动内测。然而,目前在抖音上搜索“心跳外卖”不仅没有出现,而且还明确表示“抖音暂时没有与外卖相关的商业计划”。

今年3月,《抖音来客》作为独立APP在苹果和安卓应用市场推出。根据产品页面,这是抖音专门为服务本地商家而推出的商业平台。

私域流量方面,抖音近期开始测试首页一级入口“购物”。对于用户来说,这个功能接近淘宝的“订阅”,可以查看自己关注的商家;对于商家来说,这个功能可以更方便的获得会员,让抖音成为商家的自信。操作位置。

与之前的多点出手相比,目前在本地生活战场上,抖音正在缩水,主要专注于门店业务。这与抖音自身的开发逻辑和业务需求有关。

从自身的发展逻辑来看,抖音的增长遇到了瓶颈,需要通过本地生活的拓展,在下沉市场中寻找新的用户增量。但是,通过原有的“内容+算法”模式,无法直接应用于本地生活。

在本地生活方面,需要通过“基于交易数据的算法推荐”来满足用户的需求。抖音的原始模型是“基于内容数据的算法推荐”。比如淘宝的推荐算法更多是基于消费者在淘宝上的消费,其次是浏览数据。即向本地客户推荐消费信息卖快手号的网站,应该基于该类别的交易频率、交易订单等交易行为数据,而不是观看时长等内容行为数据。

因此,抖音过去在内容层面的优势数据对本地生活领域的重要性较低。为了获取这些交易的数据,抖音需要建立一个新的本地生活交易闭环。

构建本地生活交易的闭环,也涉及到商家的需求。与美团相比,从商家的角度来看,美团构建的商业闭环涵盖了前端、中端、后端三大板块。每个部分都涉及复杂的人力、工具和其他要素。仅在前端消费场景中,可分为门店业务、家居业务、新业务等三个方面。

从业务需求来看,目前线下实体店流量对美团的依赖程度越来越高,而在店内和到家(外卖)方面,对到家(外卖)的依赖更大。就目前的情况来看,抖音已经通过到店和直播两个层面从流量的角度实现了对商家的部分赋能。

就抖音和商家的需求而言,从店内业务构建本地生活交易闭环是合乎逻辑的低成本切入点。

为了不断获得新的用户增量,切入本地生活,抖音的这一举动当然会打扰到两个对手。

02 合作之下,各有千秋

美团和快手这边,对手是统一的,但压力不同。

快手目前,除了不断寻找增量,还需要调整过度依赖直播的收入结构。于是,联合美团迅速切入当地生活,与抖音展开厮杀,可谓是两败俱伤。

在与美团的合作中,快手放弃了亲自交易的部分,明确将自己定位为“流量进口商”。美团在快手推出了自己的小程序快手线下交易手机:短视频这么大的流量要是能给我用上就好了,在快手的商家详情页面,产品绑定了美团的快手小程序,用户可以收到美团的消息。套餐的团购明细,美团提供交易、服务等功能。

对于快手来说,与美团的合作是一把双刃剑。优点是可以低成本快速进入当地生活市场。借助美团的优势,可以在短视频平台上与抖音争夺本地生活的先发优势;但缺点也很明显。似乎这将使 快手 在这个市场上越来越被边缘化。

快手 的心态是,牺牲他们在这个市场上的地位不会让 抖音 变得更好。

对于美团来说,虽然抖音目前只是在门店业务上“开战”,但也不能掉以轻心。店内业务是美团的“起步战场”。美团时代,美团通过整合商家内容和信息,参与“千团大战”。从内容到交易,美团经历了完整的体验,也从信息整合平台演变为本地生活服务超级平台。从图文内容时代到短视频内容时代,美团的内容优势已不复存在。目前,短视频形式的内容已经成为本地生活领域的有效流量入口。美团的 C 端功能正日益缩小为工具。虽然美团在APP上开设了“发现”页面,还通过打分、补贴等方式鼓励人才在这个平台发布种草内容,但相比抖音和快手,在一个数量级上。如何在C端聚集越来越多的活跃用户流量,是美团必须联合快手的逻辑之一。

就目前的市场格局来看,美团依然是本地生活领域的绝对王者。即便抖音对本地生活“谋划已久”,也不代表抖音想与美团“正面交锋”。

03 密切关注,谨言慎行

即便如此,仍然会有红利。

从“战场”的镜头来看,抖音是进攻方,美团是防守方。

抖音挑战在于调整和扩展用户的思维。在长期的发展中,用户对每个超级APP都形成了相对稳定的心理依赖和行为路径。比如外卖-美团/饿了么,旅游-携程/去哪儿,网购-淘宝/京东,看剧-爱奇艺/优酷等。目前不管是抖音还是快手,用户的心智是一个“短视频”,需要时间和兴趣来调整这个心智并与当地的吃喝玩乐联系起来。

在时间上,需要抖音将本地生活服务提升到战略层面的业务,持续坚定的投入。以腾讯为例。在过去的三年里,它投入了很多资源来播放短视频赛道。直到2021年视频号爆发,才明确将视频号提升为微信的战略产品——入口设置在李微信的“发现”菜单中,高标准邀请顶级歌手举办线上演唱会。相比之下,抖音目前在本地生活的行为还没有达到战略层面。

从利益的角度来看,首先要捆绑龙头商户——流量支持不够,还要在B端和C端都做大额补贴。平台名称。随着头部商户的成功模板,将逐步渗透到中小商户。

所以红利主要在门店业务上,会先从抖音这边释放,美团会部分跟进。

与商家相关的奖金大致有以下几种类型:

平台补贴。包括但不限于免注册费、低佣金、平台活动补贴等。

流是倾斜的。在本地生活方面,商家对抖音的流量需求大致有两种:直播流量和短视频种草流量。在 抖音 平台上,其算法向用户推荐其策略。当抖音在打直播战场的时候,各个直播间的人流量非常明显。可以预见,未来抖音将更多的流量向本地生活倾斜,这意味着用户在浏览抖音短视频/商务直播时,会看到越来越多的本地生活短视频。

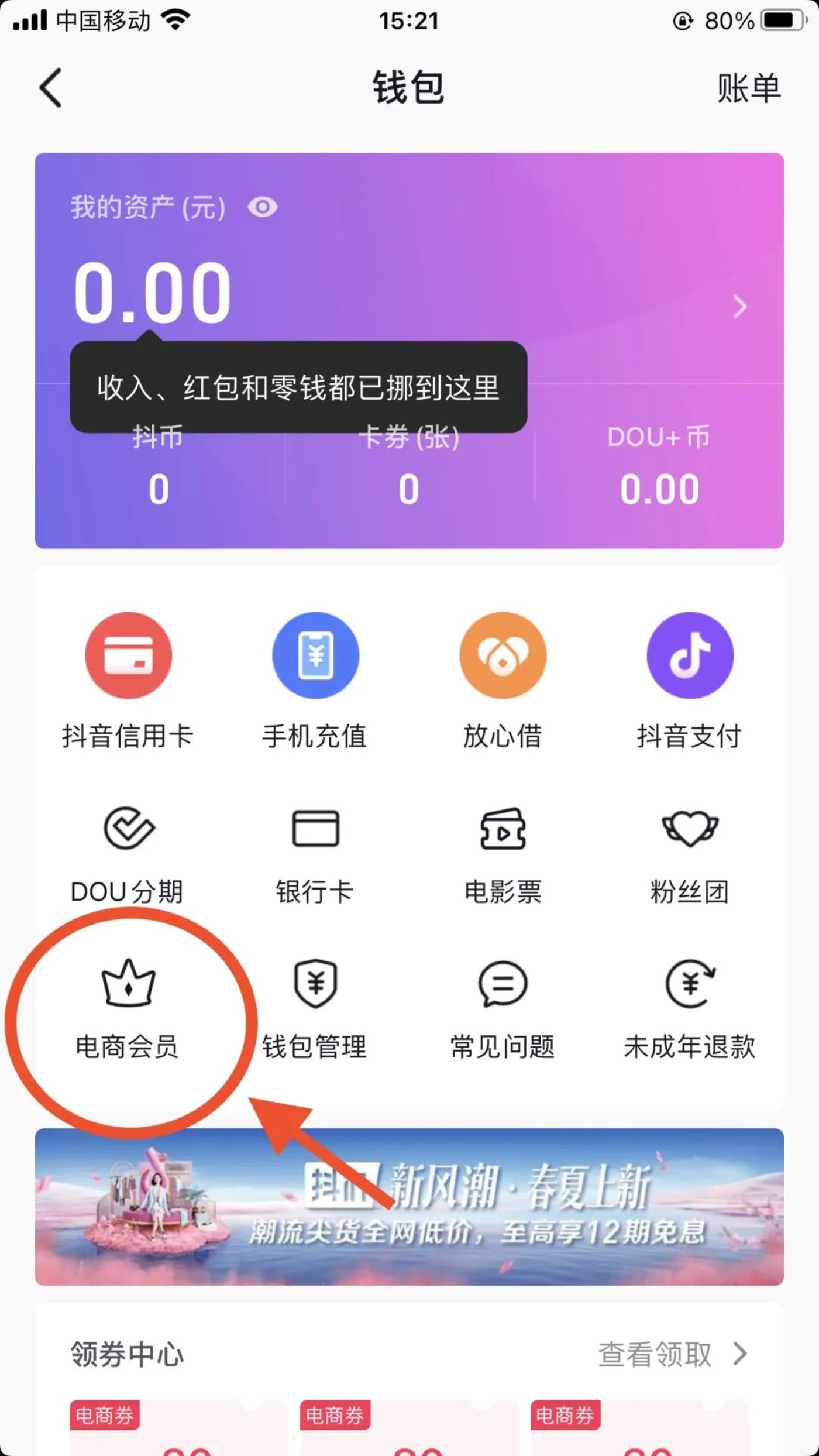

私域流量。对于广大中小企业来说,无论公域流量有多大,内容制作和流量推广仍然是一笔不小的投入。如何将公域流量转化为私域流量,从而形成强大的用户粘性,提高复购率才是真正的红利。对此,抖音目前有产品层面的动作。抖音APP的“钱包”页面,新增“电商会员”功能。其功能主要是通过商户向用户发放会员卡,让商户有效留住用户。通过积分和优惠券的形式,拓展自己的私域流量池。未来除了产品功能,抖音

对于广大线下实体店来说,他们应该关心的永远是自己的运营。我反复强调,流量是有的,管理是基础。无论是抖音、美团还是快手,都是流量来源。大平台首先考虑自己的发展,其次才是商家的利益。线下实体店要想抢占平台红利,首先要理清与平台的关系,评估自身的销售结构。更关键的是,必须实现“公域-私域”的流量闭环。在这股红利浪潮下,我们要时刻关注抖音在商家业务中的表现能力的提升,

参考: