短视频第一股:快手招股书是家什么公司?(图)

作者 |吴小琼

上周短视频中谁是第一的答案变得清晰了。

随着快手抢先字节跳动在香港提交招股书,短视频平台在不到10年的运营历程已经出现在公众视野中。 733页的招股书,一方面阐明了快手是如何通过乘坐交通快车从GIF公司成长为国内第二大短视频社交平台的证实了通过互联网流量获利的难度。

资本市场快手,虽然领先一步,但未必是好事。强光下的软肋激起了很多不好的声音,中国分析师陷入了更激烈的争论,华尔街则采取了观望态度。可以说,快手的招股书是短视频行业的一个重要分水岭,预示着人们开始从关注市场本身转向实现短视频流量。

中文评论圈争议激烈的原因是快手处于巨亏状态。与音乐和长视频流媒体从一开始就需要大量内容成本购买版权内容的逻辑不同,快手 之前是盈利的。基于用户生成内容和平台推荐算法的抖音和快手曾一度被外界猜测为互联网流量的印钞机,但快手财报破灭外界对短视频平台商业化使用的认知。夸张的想象。

回到根本问题,看好快手的人认为,快手这两年以亏损为代价的巨额投资,是在国内赢得更大商业化的必要步骤。未来;乐观的人认为快手 >如果没有找到适合自己的商业化故事,就很难留住通过无限营销获得的日活跃数和用户时长。

短视频应用基本告别流量战,商业化才是抖音快手真正的分水岭。新文化商业(Ent-Biz)在快手招股书中主要讲了未来商业化建设的三个关键点:

首先,什么样的公司是快手;

二是快手你想成为什么公司;

第三,快手快手和我自己的故事设定角色之间的主要障碍是什么。

弃用标题“短视频平台”

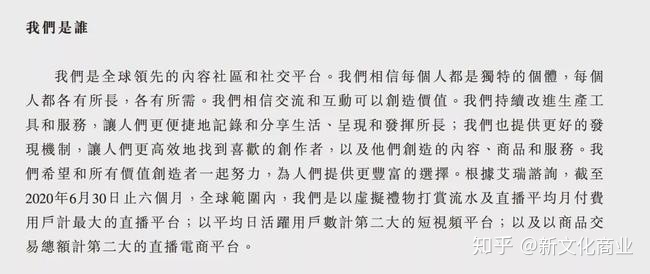

快手这样定义自己:我们是全球领先的内容社区和社交平台……我们是最大的虚拟礼物打赏和流媒体直播平台以及直播平均月付费用户;日均活跃用户数量排名第二的短视频平台; GMV 排名第二的直播电商平台。

在快手自我认知的定位排名中,快手是第一直播平台,其次是短视频平台,最后是直播电商平台。如果再加上快手的企业愿景:“致力于成为世界上最执着于创造客户价值的公司。我们的使命是帮助人们发现他们需要的东西,发展他们的优势,并不断提升每个人的独特意识幸福。。”

联系快手的业务布局和700页招股书的内容,然后回来欣赏这个愿景,其实就是阿里巴巴的“让世界做生意更容易”,拼多多的“为用户“创造价值,满足最广大人民群众的需求”,组合浪漫版。

在直播平台领域,快手超越虎牙、斗鱼等“专业”直播平台;在短视频领域,快手3亿日活跃用户是后来者抖音的一半。排名第二;在直播电商平台上,快手仅次于淘宝,排名第一。

对比一下字节跳动对抖音——老少皆宜的音乐短视频社区平台的定义,再看看三个位置上与各自领域的竞争对手的差距,你就知道为什么了快手在733页的招股书中,很少提及短视频业务的进展,而是强化了自身社区(直播)的一面。

除了商业上的考虑,快手在短视频社交方面的优势确实被抖音丢掉了。相比定位短视频内容公司,快手希望资本市场能看到它“淘宝”的一面。总之,快手希望摆脱外界对它是短视频应用的固有认知,希望将竞争对手从短视频拓展到直播、电商等更广泛的互联网领域。

大家都想做豆快,但快手的星辰海是直播电商。

快手的浪漫理想,为现状寻找理性?

以上说明快手想成为什么样的公司,归根结底是互联网时代的“草根梦”。而快手改变世界的方法就是帮助真正的草根梦想成真。近日刷屏的《我在快手赚到的第一百万》宣传片,讲述了5个快手商家白手起家,奋力拼搏的成长历程。 《太平哥》(快手ID:)2017年开张快手账号,2019年直播卖牛肉干450万,收入上百万。今年拥有自己的500多平方米生产车间和1000平方米的电子商务基地。他说:“这些经历让我相信,即使你没有天赋或文凭,只要你表现出你的诚意和努力,你就会有机会。”

电商直播时代,像太平哥这样草根崛起的故事不多。还有比太平哥更神奇的奇迹,比如李佳琦、辛巴。

互联网应用可以改变人们的命运并不是一句空话。这也是为什么快手在短短三四年内迅速崛起成为日活跃用户突破3亿的超级应用,“下沉市场”这个词深深地嵌入了整个中国的商业世界。

快手改变普通人命运的方式是“直播电商”,而不是短视频。因为直播电商的流量是短视频的几十倍。

从快手的财务报表上反映出来:2020年上半年,快手68.5%的收入来自直播打赏业务。在此期间,观众可以要求主播发送价格在1-2000元之间的虚拟物品 短视频第一股:快手招股书是家什么公司?(图),其次是广告,占总收入的28%,而电商和游戏等收入仅占3.5 %。相比之下,抖音的收入结构正好相反。 2019年,抖音的广告收入占比67%,直播打赏占比17%。

收入构成最能反映产品差异化。之前很多人认为抖音和快手的产品差异化不大。随着 快手 招股说明书的披露,这仍然令人惊讶。 快手更注重“个人”IP的打造。其7.76亿月度用户中有四分之一是创作者 短视频第一股:快手招股书是家什么公司?(图),观众和创作者通过直播、送礼等方式频繁互动,打造了一个高粘性的小社区集合;而抖音算法更喜欢推荐高质量的内容,似乎有更强的媒体属性,非常适合做广告。

因此,快手上带货主播的转化率要高于抖音上的主播,因为社区运营更深入;但是抖音和快手的日常活动还是有差距的。越来越大,前者6亿,后者3亿。要知道,这两个平台在两年前是可比的。

在营收规模上,快手从2017年的83亿元(13亿美元)增长到2019年的391亿元,增长近5倍,约为字节跳动去年全公司营收的三分之一(约 1400 亿)。要知道,字节跳动是中国的APP工坊,拥有今日头条、抖音/抖音、皮皮虾、西瓜视频、飞书、知车弟等十几个应用。

可见买快手号的平台,快手的商业化能力不容小觑。更重要的是,快手 的企业愿景得到了财务数据的支持。在短视频流量高峰的时候,把自身的商业优势作为自己的核心竞争力,告诉资本一套与抖音完全不同的资本故事相一致的目标,很重要。

快手离“世界上最蠢”还有多远?

理想很性感,但现实真的很瘦。

即使投资者可以确信他们不需要像抖音一样的日常生活,如何说服他们快手可以从淘宝、拼多多等电子商务巨头中更快地成长、京东等,在商业直播业务上似乎很难站稳脚跟。另外,由于快手这两年不断加大对电竞行业的投入,想要从虎牙斗鱼电竞直播中抢到好肉也并非易事。

从一个参赛者到三个领域的十多个参赛者,快手拥有破船之势。

与淘宝、拼多多、小红书竞争电商直播,快手要证明主播学做生意比商家学做直播快;相比虎牙和斗鱼,电竞直播,快手@快手显然,从草根玩家白手起家培养电竞主播是很困难的,而且要花大价钱去抢人们。不管怎么看这两个,都不比用抖音抢广告商容易。

上面提到的快手的惊人收入。招股书显示,2017年至2019年,快手营收从83亿元增长至391亿元,增长369%。今年上半年,快手实现营收253亿元,同比增长48%。其销售和营销费用猛增354.1%,从2019年上半年的30亿元增长到今年上半年的137亿元。

可以看出,369%的收入增幅几乎与营销费用354.1%的增幅一致。也就是说,快手2019 年 1 亿日活跃用户的增量被“买”了。

此外,快手的净亏损从2019年全年的197亿元人民币飙升至今年上半年的681亿元人民币。甚至截至2020年6月30日调整后的净亏损也高达63亿元,累计亏损达到1234.99亿元。

快手解释说,快速增长的销售和营销费用主要包括促销和广告费用。具体支出方向在此就不赘述了。主要原因是快手的三个主要收入轨道。竞争对手都在全力投入的阶段,快手IPO前夕不可能不烧钱。

回首草根快手,几年前还微利,被腾讯、阿里巴巴等大股东推上市后,只能硬着头皮往前冲。

听听从基层致富的神话。成功的高概率只是金字塔顶端的一小部分人。 99%的人只能成为光荣的老铁交易快手号的平台,帮助“辛巴”实现梦想。

快手快手号交易平,一时容易快手号交易平,但一直难。

结束